L’assurance maladies graves ne fait pas que verser une prestation de votre vivant en cas de diagnostic d’une maladie couverte au contrat. Certaines de ses caractéristiques en font une catégorie d’actifs indispensable. L'assurance maladies graves offre une aide financière pour payer les frais associés à une maladie qui viendrait bouleverser votre vie. Si vous souffrez d’une maladie couverte par votre contrat et y survivez pendant le délai d'attente prévu, vous recevez une prestation comptant, et ce, non-imposable. Et contrairement aux garanties qui prévoient le remboursement de vos dépenses, vous décidez comment dépenser cette somme.

L'assurance maladies graves peut vous aider à :

Deux options permettent d'ailleurs de venir bonifier la protection choisie. 1- Le remboursement de primes Une garantie de remboursement des primes peut prévoir le remboursement de la totalité ou d’une partie des primes payées à la résiliation ou à l’expiration du contrat de base, ou au décès de l’assuré du contrat, le cas échéant, si aucune prestation n'a été payée. Alors, si vous demeurez en santé jusqu’à la fin de votre contrat, vous recevez le remboursement des primes payées! Il s'agit là donc d'une couverture d'assurance qui peut devenir une catégorie d'actifs s'ajoutant à votre patrimoine tout en s'assurant d'une sécurité financière advenant un diagnostic de maladie grave. 2- Le paiement accéléré des primes Vous planifiez financièrement votre retraite et souhaitez limiter les déboursés que vous aurez à assumer à ce moment? Vous avez le loisir de choisir un contrat avec paiement accéléré des primes qui serait entièrement libéré avant la retraite, au bout de 10 ou 15 ans. Communiquez avec un conseiller pour plus de détails ou une soumission.

1 Commentaire

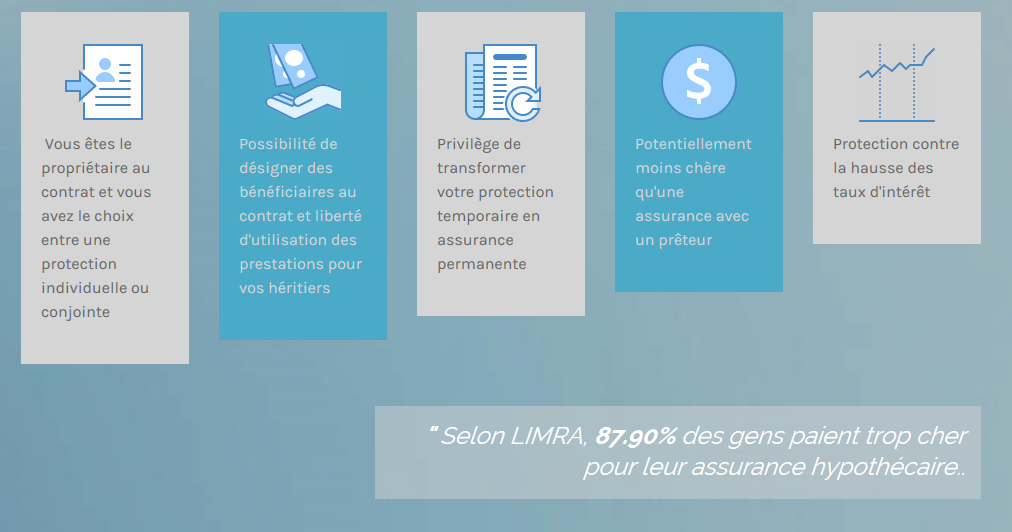

Vous êtes sur le point de devenir propriétaire? Voici 8 raisons pour vous convaincre de prendre une assurance prêt auprès d’une compagnie d’assurance.

Qu’adviendrait-il à vos proches si vous décédez alors que vous avez un solde hypothécaire de plusieurs milliers de dollars? C’est là où une assurance prêt vient à la rescousse et procure une tranquillité d’esprit avec ses nombreux avantages. 1. Une compensation en cas d’invalidité et de maladie grave Une assurance prêt n’offre pas une protection qu’en cas de décès. Elle peut aussi couvrir l’invalidité totale ou les maladies graves comme le cancer, l’infarctus ou l’accident vasculaire cérébral. En cas d’invalidité totale Bénéficiez d’une indemnité mensuelle pour vous aider à effectuer les paiements liés à vos emprunts. En cas de maladie grave Un montant libre d’impôt vous sera versé pour alléger votre fardeau financier. Vous pouvez utiliser ce montant selon vos besoins, par exemple payer les soins médicaux non-couverts ou payer vos dépenses courantes en l’absence de salaire. Mais ce montant sert surtout à vous consacrer entièrement à votre rétablissement. 2. Une protection pour vos bénéficiaires En cas de décès, ce seront les bénéficiaires que vous avez choisis qui recevront une compensation. Ce n’est toutefois pas le cas avec une assurance hypothécaire auprès d’une institution financière. Comme cette dernière est propriétaire du contrat d’assurance, elle est bénéficiaire et héritera du montant d’assurance à votre décès pour payer le solde de votre hypothèque. 3. Un montant d’assurance flexible Selon vos besoins, le montant assuré peut être modifié en cours de route, car certains contrats comportent une garantie d’assurabilité future. Il peut demeurer fixe, malgré la décroissance du solde de l’hypothèque. Il peut aussi augmenter, par exemple si vous achetez une nouvelle maison dont la valeur est plus élevée. De plus, vous pouvez aussi choisir le montant d’assurance pour qu’il couvre l’ensemble de vos dettes (marge de crédit, prêt auto, cartes de crédit, prêt personnel, etc.), et pas seulement le solde de votre hypothèque à payer. 4. Des primes fixes Pendant toute la durée du contrat, le montant des primes est fixe (si vous n’augmentez pas le montant d’assurance), peu importe le taux de renouvellement, votre âge et votre état de santé qui peut s’aggraver au fil des ans. Ainsi, vous éviterez les mauvaises surprises dans votre budget. 5. Un contrat toujours en vigueur Il est possible que vous changiez d’institution financière parce que vous êtes à la recherche d’un meilleur taux d’intérêt. Si tel est le scénario, votre contrat d’assurance prêt demeure toujours en vigueur. Vous n’aurez donc pas à faire une nouvelle demande d’assurance où l’on vérifiera votre état de santé et où vous devrez répondre aux critères de sélection. 6. Transformez votre assurance Vous pouvez transformer votre assurance prêt en assurance vie permanente. Aucun examen médical n’est nécessaire pour modifier vos protections. 7. Des assurances complémentaires Bonifiez votre assurance prêt en ajoutant d’autres protections pour une couverture complète :

8. Un service d’assistance inclus Un service d’assistance est inclus sans frais dans votre contrat d’assurance prêt. 24 heures sur 24, vous pouvez téléphoner pour obtenir l’un des services suivants :

Pour y voir clair Avant de souscrire à une assurance prêt, parlez-en à votre conseiller. Il analysera vos besoins et vous proposera le produit qui vous convient. Note : Cet article vous est présenté à titre informatif seulement. En aucun cas, il ne doit être considéré comme un conseil financier ou une opinion juridique ou fiscale. Pour des conseils selon votre situation personnelle, parlez-en à votre conseiller. Source : Article rédigé par SSQ Assurances  Vous songez à souscrire à une assurance vie pour la première fois, mais vous ne savez pas par où commencer? L'assurance vie n'est pas un sujet facile à aborder et la quantité d'information disponible à ce sujet peut intimider toute personne qui songe à acheter une assurance vie pour la toute première fois. Mais bonne nouvelle, vous savez déjà qu'une assurance vie offre un excellent moyen de protéger l'avenir financier de vos proches si quelque chose devait vous arriver. Alors, voici six conseils à penser avant de souscrire :

1) Établissez vos besoins en assurance vie Bien des gens songent à se procurer de l'assurance vie à la suite d'un événement majeur : mariage, achat d'une maison ou venue d'un enfant. D'autres cherchent simplement à sécuriser leur avenir et se préparer pour contrer les imprévus. Peu importe la raison, il faut connaître ses besoins et ses objectifs en matière d'assurance vie. Votre besoin en assurance vie varie selon votre situation personnelle. Il faut aussi se rappeler que même si le besoin d'assurance n'est pas immédiat, il peut s'avérer préférable de souscrire une petite assurance si vous pensez en avoir besoin plus tard. La raison principale : plus on est jeune, moins l'assurance vie est dispendieuse. 2) Déterminez le montant d'assurance qu'il vous faut Une fois vos besoins en matière d'assurance vie bien établis, il importe de déterminer le montant de la protection d'assurance qui répondra à vos besoins. Une bonne compréhension de vos besoins vous permettra d'établir la valeur de la protection d'assurance nécessaire. Commencez par rassembler tous vos renseignements financiers personnels et estimer le montant dont chaque membre de votre famille aurait besoin pour couvrir ses obligations financières actuelles et futures. Cela comprend des éléments comme les frais d'obsèques, les versements hypothécaires, les prêts automobiles, les dettes de carte de crédit, les frais de scolarité et le remplacement de votre revenu. 3) Apprenez le jargon de l'assurance vie L'assurance vie peut en dérouter plus d'un avec des termes comme « prime », « participation », « bénéficiaires », « avenants » et bien plus encore. Prenez le temps de vous familiariser avec la terminologie de l'assurance. Bien saisir ces termes vous aidera à mieux comprendre votre police d'assurance et à simplifier votre processus d'achat d'assurance vie. 4) Trouvez la police qui correspond à vos besoins Après avoir effectué quelques calculs et appris certains termes du jargon de l'assurance, il vous reste à connaître les options d'assurance disponibles et trouver celle qui répondra le mieux à vos besoins. L'assurance vie se divise en deux catégories : l'assurance temporaire et l'assurance permanente. L'assurance temporaire fournit une protection pendant une période déterminée (ou « temporaire ») et constitue un choix très abordable. L'assurance permanente fournit une protection pour la durée de votre vie pourvu que vous payiez vos primes. Elle comporte habituellement un coût plus élevé. 5) Tenez compte de l'assureur L'assureur auquel vous confiez vos affaires joue aussi un rôle important. Vous souhaitez vous assurer de travailler avec une entreprise ayant un bon historique financier et une excellente note selon les agences de notation. L'assureur devrait également présenter un taux élevé de versement de réclamations et traiter rapidement les demandes de réclamation. Effectuez des recherches afin de vous assurer que vous faites confiance au bon assureur vie pour vos besoins et ceux de votre famille. 6) Prenez contact avec un conseiller en assurance vie Un conseiller en assurance vie peut vous aider à mieux comprendre la gamme de produits offerts et choisir ceux qui procureront le meilleur équilibre entre vos besoins en matière de protection financière et votre budget mensuel. La conseillère ou le conseiller peut personnaliser un régime d'assurance pour qu'il convienne à vos besoins et à ceux de votre famille. Un conseiller qui agit comme courtier d'assurance est toujours préférable afin de vous obtenir la meilleure solution au meilleur prix parmi toutes les compagnies d'assurance sur le marché. Acheter une assurance vie n'est pas forcément difficile. Il suffit de poser les questions importantes et de prendre le temps de réfléchir aux réponses. Vous pouvez toujours obtenir de l'aide en cours de route. Une fois le processus d'achat terminé, vous aurez l'esprit tranquille en sachant que vous avez contribué à sécuriser votre avenir financier et celui de vos proches.  Saviez-vous qu'une assurance hypothécaire reliée à votre prêt hypothécaire peut coûter jusqu'à 3 fois plus chère?

Effectuez une soumission d'assurance hypothécaire pour découvrir vos économies! Nous comparons avec Desjardins, les banques et toutes les compagnies d'assurance au Québec.  Vous faites l'achat d'une maison ce printemps ou renouvelez votre prêt hypothécaire?

Votre prêteur hypothécaire vous offrira sans doute une assurance pour couvrir le solde de votre emprunt en cas de décès et faire le versement de vos mensualités en cas d’invalidité. Il faut savoir qu'il est généralement moins cher et plus avantageux de souscrire à une assurance vie individuelle et une assurance invalidité auprès d’un courtier en assurance, qui tiendra compte de l’ensemble des besoins financiers, en incluant l’emprunt hypothécaire.  Même si vous êtes un consommateur actuel de cannabis ou souhaitez l'essayer avec la légalisation qui arrive à grand pas, il est tout de même possible de souscrire à une assurance vie, invalidité, maladies graves ou hypothécaire, tout dépendamment de votre consommation.

Effectuez une soumission pour en savoir plus ou communiquez avec un de nos conseillers. Nous avons la solution! Il s'agit d'une assurance sans examen médical disponible pour les gens plus difficilement assurable ou ne désirant pas d'examen médical lors de la demande d'assurance. Nous avons plusieurs options disponibles dépendamment de votre condition médicale et type de couverture d'assurance. Communiquez avec nous pour plus de détails.

1. Un accès à toutes les compagnies d'assurance au Québec

2. Le meilleur prix garanti ; nous comparons, vous économisez 3. Des conseils d'experts impartiaux, en toute transparence 4. Une vaste gamme de produits d'assurance pour bien répondre à vos besoins 5. Un service personnalisé, efficace et guichet unique pour vous assurer une sécurité financière à vous, votre famille et votre entreprise  Il est aussi possible de souscrire à une assurance invalidité prêt pour assurer vos paiements mensuels hypothécaires.

Voici des exemples de prime pour une assurance vie de 250,000$ pour une femme de 50 ans et un homme de 45 ans :

|

AuteurL'équipe d'Assurance Express Archives

Juin 2019

Catégories |

Flux RSS

Flux RSS

HEURESL-V: 8h00 - 17h00

|

TÉLÉphone450-668-2781

|

COURRIEL

|